COLUMN住宅ローン控除の基本

vol.15住宅ローン減税

今年も残すところ、1カ月となりました。

この時期になると行う「年末調整」。皆さまも行いましたか?

住宅ローンを借り入れて、住宅を取得された方には大切な制度をご紹介します。

住宅ローン減税とは?

住宅ローン減税とは、住宅を住宅ローンで取得した場合に年末のローン残高の1%を所得税や個人住民税から控除する制度のことです。

住宅を取得する場合、ローンを借り入れる方も多くいらっしゃると思います。このような制度により、一般住宅の場合には控除期間10年:最大400万円、控除期間13年:最大480万円(認定住宅の場合には、控除期間10年:最大500万円、控除期間13年:最大600万円)控除されます。

※認定住宅とは、認定長期優良住宅・認定低炭素住宅

今回は一般住宅に絞ってお話します。

対象要件

対象住宅

【住宅が新築の場合】

・床面積が50㎡以上であること

【既存住宅の場合】

・床面積が50㎡以上であること

・戸建ては築20年以下・マンションなどの耐火建築物は築25年以下であること

・耐震性能を備えていること

【増改築等】

・床面積が50㎡以上であること

・工事費が100万円を超えていること

その他

・ローン債務者自らが居住すること

・合計所得金額3000万円以下であること

・借入金の返済期間が10年以上であること

控除期間

消費税が8%から10%へと引き上げられた関係で、人により控除期間が異なります。

10年間控除

・消費税率8%で住宅を取得した方

・消費税率10%で住宅を取得し、2021/1/1以降にご入居した方

13年間控除

・消費税率10%で住宅を取得し、2019/10/1~2020/12/31までの間にご入居した方

このように、住宅取得時期とご入居時期により、ローン減税の適用期間がこれまでの10年から3年間延長されて、13年に該当する方もいらっしゃいます。 自分がどの時期に該当するのか確認してみることをおすすめします。

控除額

控除額は、10年間は住宅ローン残高の1%です。

控除期間が13年間の場合、11~13年目では、2通りの算出方法になります。

①住宅ローン残高×1% ②建物購入価格×2%÷3等分

①②のいずれか小さい額となります。

住宅ローン控除で戻る税額

住宅ローン減税は、「所得控除」ではなく、「税額控除」になります。

そのため、通常どおり所得税を算出後、税額から直接差し引く仕組みとなり、所得税と住民税の額が大きく関わっています。

一年間の住宅ローン控除額の上限は40万円になります。

(※認定住宅の場合は上限50万円)

控除されるのは以下のうち低い金額の方です。

①年末の住宅ローン残高の1%

②所得税額+住民税額(上限13万6500円)

実際にどのくらい戻ってくるのかシミュレーション

CASE1

年末のローン残高:3000万円

年収:400万円

所得税:約9万円

住民税:約19万円

(※上限13万6500円を超えているため、住民税は13万6500円となる。)

①年末の住宅ローン残高の1%

3000万円×1%=30万円

②所得税+住民税

9万円+13万6500円=22万6500円

①よりも②の方が金額が少ないため、この年の控除額は22万6500円となります。

CASE2

年末のローン残高:3000万円

年収:500万円

所得税:約15万円

住民税:約25万円

(※上限13万6500円を超えているため、住民税は13万6500円となる。)

①年末の住宅ローン残高の1%

3000万円×1%=30万円

②所得税+住民税

25万円+13万6500円=38万6500円

②よりも①の方が金額が少ないため、この年の控除額は30万円となります。

CASE3

年末のローン残高:4000万円

年収:600万円

所得税:約22万円

住民税:約32万円

(※上限13万6500円を超えているため、住民税は13万6500円となる。)

① 年末の住宅ローン残高の1%

4000万円×1%=40万円

②所得税+住民税

32万円+13万6500円=45万6500円

②よりも①の方が金額が少ないためこの年の控除額は40万円となり、一年の最大控除額です。

※家族構成により所得税に変動がありますので、あくまでもシミュレーションは一例にすぎません。

同じ年収であっても、所得税は家族構成などによりさまざまです。扶養者がいるかどうか、扶養外の共働き世帯など。また、ペアローンで借入する場合にはそれぞれが住宅ローン控除を受ける事が出来ますよ。自分たちにはどの借入方法が合っているのか、プロに相談してみるのも良いと思います。

住宅ローン減税を受けるには?

住宅ローン減税を受けるためには、手続きが必要となります。 建築地を管轄する税務署に行き、所得税の確定申告をしなければなりません。 期間は、新居に入居した翌年の2/16~3/15の1カ月の間です。 税務署が混雑する時期ですので、なるべく早めに行くことをおすすめします。また、早く手続きを行えば1年目の還付金を受け取る時期も早くなる可能性もありますよ。

以下を持って申告してください。

・確定申告書A(税務署または国税庁のHPから入手)

・(特定増改築等)住宅借入金特別控除額の計算明細書(税務署または国税庁のHPから入手)

・住宅ローン残高証明書(金融機関より届きます)

・土地登記事項証明書(謄本)[原本](法務局から入手)

・建物登記事項証明書(謄本)[原本](法務局から入手)

・土地売買契約書[写し]

・建物工事請負契約書[写し]

・マイナンバーカード[写し]またはマイナンバーが記載されている本人確認書類+身元確認書類[写し]

・源泉徴収票[原本]

確定申告が滞りなく行え、住宅ローン控除が適用されると、だいだい1~1.5カ月後に1年目の還付金が税務署に提出した口座に振り込まれます。(遅れる可能性有り)

2年目以降の手続き

2年目以降の手続きは年末調整で行えます。年末調整の用紙の中に「住宅ローン控除申請書」があるので記載し、税務署から、9年または12年分の「給与取得者の(特定増改築等)住宅借入金等特別控除申請書」が10月下旬頃ご自宅に送られています。その年の「特別控除申請書」と金融機関から届く「住宅ローン年末残高証明書」を添付して提出すれば手続き完了です。

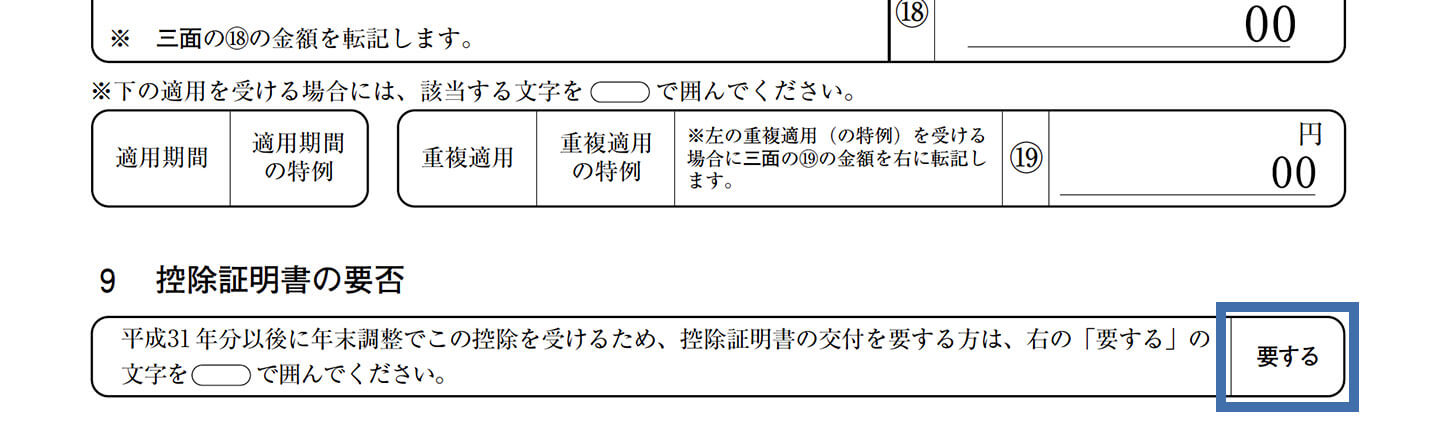

稀に「給与取得者の(特定増改築等)住宅借入金等特別控除申請書」が届かない方がいらっしゃいます。確定申告時、住宅借入金特別控除額の計算明細書の9番の「控除証明書の要否」に要すると〇で囲まないと届きません。

〇をつけないまま、申告をしてしまった場合には、届きませんのでご注意ください。 もらうためには別途税務署で手続きが必要となります。

会社員であれば2年目以降は年末調整にて手続きできます。自営業の方は、毎年確定申告で住宅ローン控除の申請を行う必要があります。

最後に…

Vol.14では住宅エコポイントについてお話しました。

理想のマイホームを購入するための、たくさんの補助金や制度があります。

上手に賢く活用し、夢の暮らしをしませんか?

2年目の方は今年の年末調整時に忘れずにお手続きを。

今年お家を取得した方は、来年の確定申告をお忘れなく!!

TREND家づくりの今がわかる!

住宅のトレンドや取り入れられている

最新技術をご紹介します

vol.01あなたのお家のエコ度はいくつ?

省エネ性能がわかる「BELS」マークに注目!!

vol.02これからのすまいのカタチ-ZEH-

断熱+省エネ+創エネで地球にも家計にもエコな家づくり

vol.03高気密化で快適×お得な家づくり

vol.04簡単なことからできる防火対策

vol.05ランドリースペース導入でらくらく室内干し

vol.06ご家族のライフスタイルに合わせた土間収納

vol.07共働き・子育て世帯に人気の

家事ラク動線

vol.082nd Lifeのためのコンパクトハウス

vol.09冬の大敵?!「結露」

vol.10つらい花粉の季節を乗り越えるために…

vol.11健康にしてくれる家

vol.12リノベーション

vol.13カーテン

vol.14土地選びのポイント

vol.15デザイントレンド

vol.16我が家のお風呂のつくり方

vol.17水廻りのお手入れ-キッチン編-

vol.18夏の暑さに負けない家づくり

vol.19ワークスペース

vol.20Design House2020 Part1

vol.21Design House2020 Part2

vol.22グリーン住宅ポイント

vol.232022年度改正住宅ローン減税について

vol.24結露のメカニズム

vol.25先進的窓リノベ事業

vol.26木の特性

vol.27気密と換気

vol.28子育てエコホーム支援事業について

vol.29家族とのコミュニケーションが増える間取りポイント

vol.30照明器具の選び方

vol.31子育てグリーン住宅支援事業